تردیدی نیست که پتروشیمی برای اقتصاد ایران یک صنعت دارای مزیت نسبی است. دارابودن ذخایر انرژی بالا، بهطور ویژه گاز طبیعی، شرایطی را فراهم کرده که ایران میتوانست به قول فعالان صنعت انرژی به هاب منطقهای انرژی در دنیا تبدیل شود و در صنایع پالایشی و پتروشیمی نیز حرف نخست را در دنیا بزند. با این همه، بسیار جای تامل دارد که کشوری که بر اساس گزارش وزارت انرژی آمریکا در سال 2021 معادل 209 میلیارد بشکه ذخایر اثباتشده نفت داشته و از این نظر بعد از ونزوئلا و عربستان در جایگاه سوم دنیا قرار دارد و با داشتن 1203 فوتمکعب ذخایر گاز طبیعی، بعد از روسیه جایگاه دوم دنیا را به خودش اختصاص داده، فاقد حتی یک شرکت بزرگ پتروشیمی بین 10 یا حتی 20 پتروشیمی بزرگ دنیاست.

بعد از آرامکو که تکلیفش روشن است و در حال حاضر یکی از بزرگترین و ارزشمندترین بنگاههای اقتصادی دنیاست، سهم کشوری مانند چین که اساسا در حوزه انرژی کاملا وابسته است، دو شرکت در پنج پتروشیمی بزرگ دنیاست. پتروشیمیهای ایرانی که حدود یک دهه قبل حداقل در منطقه خاورمیانه حرفی برای گفتن داشتند و با سنجههایی مانند میزان تولید، میزان فروش و سهم بازار سری در بین سرها داشتند، حالا در کمتر رتبهبندی جای میگیرند و رقبا بسیار جلو افتادهاند. اما دلیل عقبافتادگی صنعت پتروشیمی ایران از دیگر کشورها، حتی آنهایی که فاقد منابع انرژی هستند، چیست؟

بدون تردید دو عامل اصلی در عدم توسعه صنعت پتروشیمی در مقایسه با دیگر کشورها و رقبا، تحریم بیرونی و سیاستگذاری نادرست داخلی است. همان دو عاملی که روی کل اقتصاد ایران و تمام صنایع دیگر نیز اثر گذاشته است؛ عواملی که همزمان موجب کاهش انگیزه برای سرمایهگذاری داخلی، اعم از دولتی و خصوصی، به صفر نزدیکشدن جذب سرمایه خارجی، کاهش بهرهوری، ایجاد رانت و فساد و بهرهکشی از منابع و ذخایر موجود شده است.

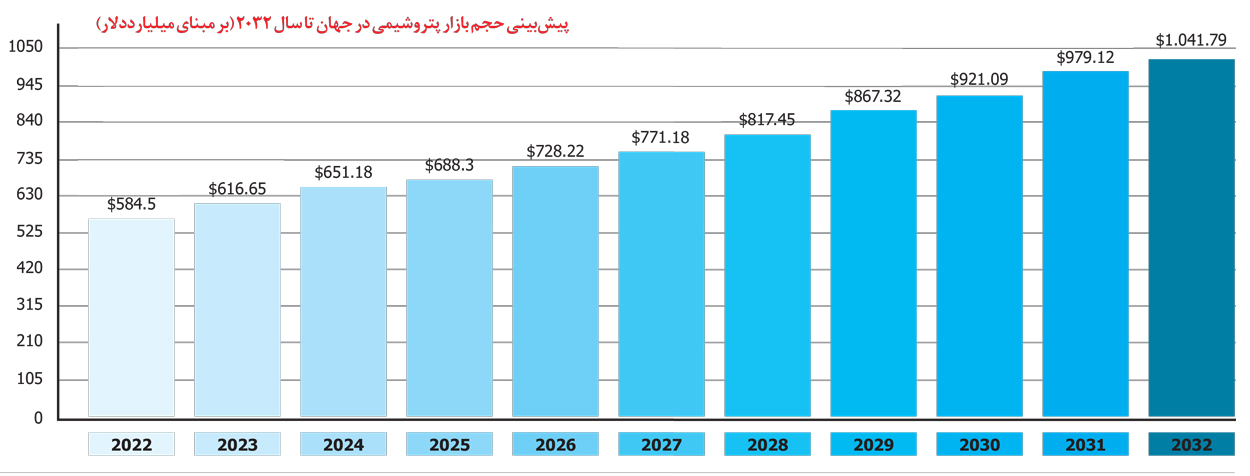

در حالی که در کشور ما همچنان به جای توسعه پتروشیمیهای موجود، ولع احداث پتروشیمیهای جدید حتی در مناطق حفاظتشده زیستمحیطی وجود دارد، غالبا پتروشیمیهای دنیا با نوآوری و بهکارگیری فناوریهای نوین در حال بهروزرسانی ساختار و عملکرد، بهبود بهرهوری و تولید گریدهای جدید از محصولات خود هستند که نتیجه آن ابرکمپانیهای چندملیتی و پتروشیمیهای بزرگ در دنیاست. در 12 سال اخیر صنعت پتروشیمی در کل دنیا به طور متوسط هشت درصد رشد سالانه داشته، این در حالی است که در برخی سالها نیز متاثر از همهگیری کووید 19 بوده است. رشد سودآوری در همه بازارها، افزایش ظرفیت تولید اتیلن و افزایش تقاضا در بازارهای نوظهور که به تنهایی سهمی 40درصدی در رشد صنعت پتروشیمی داشته، مهمترین عوامل رشد این صنعت بودهاند.

موج جدید سرمایهگذاری در صنعت پتروشیمی در دنیا که باید در ایران هم مورد توجه قرار گیرد به سمت کربنزدایی رفته است. پتروشیمیها در حال حذف کربن از تولیدات خود و افزایش تعهدات خود در رابطه با محیط زیست و مصرفکنندگان هستند و قرار است تولیدات قابل بازیافت خود را تا سال 2025 به 25 درصد برسانند. پتروشیمیها همچنین در زمینه تجاری نیز سرمایهگذاری کرده و تلاش کردهاند در سراسر زنجیره ارزش از ابتدای زنجیره تا انتهای آن، حتی حمل زباله و بازیافت و تولید مجدد محصولات بازیافتی هم حضور پیدا کرده و فعالیت داشته باشند. سه روند مهم برای سال جاری میلادی برای پتروشیمیها در دنیا مدیریت هزینه، استمرار کربنزدایی و فرصت ادغام و تملیک (M & A) عنوان شده است. اقداماتی که میتواند به بهبود عملکرد صنعت پتروشیمی در ایران نیز بسیار کمک کند. بهویژه اینکه در هر سه مولفه، ضعفهای عمیق و ساختاری در صنعت پتروشیمی ایران ملاحظه میشود.

با این همه احتمالا مهمترین مولفهای که میتواند در سالهای پیشرو بستر رشد صنعت پتروشیمی را فراهم کند، کاهش مداخلات دولت به ویژه در حوزه قیمتگذاری است که موجب کاهش اختلال قیمتی و علامتدهی غلط به فعالان صنعت میشود.

رضا طهماسبی